新闻

你的位置: 九游「jiuyou」体育 官方网站-登录入口 > 新闻 >

炒股就看金麒麟分析师研报九游体育app娱乐,巨擘,专科,实时,全面,助您挖掘后劲主题契机!

转自:港湾贸易不雅察

《港湾贸易不雅察》施子夫 王璐(金麒麟分析师)

在品牌营销方面,即便不是排行在前三名,但古井贡酒(000596.SZ)的豪掷令嫒也照旧令奢侈者所熟习,尤其在近些年的春晚舞台。

本年12月初,在中央播送电视总台2025乙巳蛇年《春节联欢晚会》独家特约神气签约庆典上,古井贡酒再次与中央播送电视总台春晚签约。

外界熟习的是,自2016年以来,古井贡酒从“年文化”入部属手,已荟萃十年特约辅助央视春晚。

01

2024年齿迹蓄意好像完成?

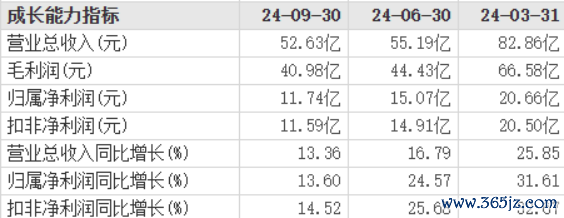

事迹层面来看,本年前三季度,古井贡酒竣事营业收入190.7亿,同比增长19.53;归母净利润47.46亿,同比增长24.49;扣非净利润47亿,同比增长25.55%。

第三季度,古井贡酒竣事营收52.63亿,同比增长13.36%;归母净利润11.74亿,同比增长13.60%;扣非净利润11.59亿,同比增长14.52%。

天然营收和净利润保捏了双位数的增长,但季度间不雅察的话,其放缓态势也若干令东谈主担忧。天然,客不雅来说,下半年白酒行业奢侈大批也有所承压。

第一季度,古井贡酒竣事营收82.86亿,同比增长25.85%;归母净利润20.66亿,同比增长31.61%;扣非净利润20.50亿,同比增长32.67%;第二季度,公司竣事营收55.19亿,同比增长16.79%;归母净利润15.07亿,同比增长24.57%;扣非净利润14.91亿,同比增长25.68%。也即是说,从一季度营收净利润的高点增速,到二季度有所放慢,再到第三季度连续放缓。

按照古井贡酒2024年的“244.5亿营收、79.5亿元净利润”议论蓄意,第四季度能否得手促周到年达标,外界也较为期待。

西南证券暗示,三季度外部奢侈环境相对低迷,白酒商务、礼赠需求不足预期,形成古20等次高端白酒需求端显贵承压。此外,宴席场景进展亦弱于客岁同期,婚宴场次着落尤为彰着,对古8、古16动销形成负面影响;这些成分共同作用下,公司三季度收入增长环比上半年有所放缓。

诚通证券在11月27日发布的证实觉得,高端和次高端白酒奢侈承压较彰着,第三季度毛利率77.9%环比着落2.63个百分点,同比着落1.55个百分点,次高端产物销售有所着落。“公司以年份原浆ip为中枢开采5年、8年、16年、20年等产物,密集布局各价钱带,竣事产物价钱从中端到次高端的梯次升级。其中进展较为凸起的次高端产物为古20、古16、古8等,公司将连续坚捏以古20为战术支点扩大次高端奢侈群体,同期连续普及中端产物古5、献礼及老贡酒销售界限,自负人人奢侈需求。”

诚通证券展望公司24/25/26年鉴识竣事营收239/271/306亿元,同比增长18%/13.5%/12.8%,净利润鉴识55/63/70亿元,对应EPS为10.41/11.85/13.26元。现时股价对应PE鉴识18.9/16.6/14.8倍,公司现时PE18.2倍,行业PE20.6,保管公司“浓烈推选”评级。

天风证券暗示,接头到需求举座相对偏弱,略下调公司盈利预测,展望24-26年公司收入鉴识为239.6/281.6/326.8亿元(前值鉴识为247.4/295.3/347.5亿元),归母净利润鉴识为55.7/69.1/83.9亿元(前值鉴识为59.0/74.8/92.2亿元),对应PE为20.8X/16.8X/13.8X,保管“买入”评级。

要是按照现时多家券商的盈利预测,瓦解齐莫得达到公司的既定蓄意。天风证券给出的风险辅导是:行业竞争加重;奢侈需求不足预期;宇宙化鼓励不足预期;产物高端化鼓励不足预期。

02

毛利率有所承压,销售用度越来越高

的确,古井贡酒现时的毛利率亟待提振。本年第一、二、三季度,公司毛利率鉴识为80.35%、80.50%、77.87%,客岁第三季度公司毛利率为79.42%。天风证券展望,毛利率着落展望主要系公司价位相对较低的单品占比阶段性回升。

此外,白酒行业的高库存也备受关切,古井贡酒也通常如斯。2021年三季度-2024年三季度,公司存货鉴识为42.89亿、51.66亿、64.44亿、79.99亿,现时存货占总金钱比重为21.13%。以年来看,2021年-2023年,存货鉴识为46.63亿、60.58亿、75.20亿。

值得关切的还有古井贡酒越来越高的销售用度。

2021年三季报-2024年三季报,古井贡酒销售用度鉴识为29.03亿、36.24亿、43.63亿、48.23亿,销售用度率鉴识为28.74%、28.39%、27.35%、25.29%,天然销售用度率有所着落,但金额仍在飞腾。

关于其阛阓布局方面,上海证券在12月初的研报中指出:1,省内:2008年起,公司运转全面贯彻三通工程,欺压鼓励渠谈下千里,渐渐站稳省内龙头,据酒食汇数据,公司在除淮北市除外的省内地级阛阓均为份额第一。2,省外:公司通过复制省内时势打造样板阛阓后,连续应用并购等时间因地制宜确立省外阛阓。公司现在宇宙化隐敝率达到70%以上,形成了江苏、河南、山东三大十亿级阛阓,上海、浙江、河北、江西等亿级阛阓,并连续稳步向外辐照。

上海证券给出的投资残忍是,安徽经济发展势能进取,白酒阛阓界限与主流奢侈价钱带均具成漫空间,公司行为省内市占率第一的徽酒龙头,宇宙化亦初步赢得收效,已形成数个十亿级阛阓,并连续稳步向外辐照。行为老八大名酒,公司提前布局次高端与高端价钱带,奢侈者栽种时期长,产物升级顺畅,改日产物结构有望连续优化。利润端,天然公司销售用度率位居行业前哨,但用度投放日益缜密,展望净利率仍有较大进取空间。展望公司24-26年营收鉴识为240.38/278.36/314.24亿元,同比增速鉴识为18.69%/15.80%/12.89%;归母净利润鉴识为58.21/70.14/81.66亿元,同比增速鉴识为26.84%/20.49%/16.43%,对应PE17/14/12倍。初次隐敝,赐与“买入”评级。(港湾财经出品)

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

背负剪辑:李念念阳 九游体育app娱乐

下一篇:九游体育app(中国)官方网站 02 捏续亏蚀26亿元-九游「jiuyou」体育 官方网站-登录入口